¿Cómo funciona el interés compuesto?

Interés compuesto significa que el interés se devenga sobre la cantidad del depósito inicial, así como también en los beneficios recibidos durante años anteriores. Un ejemplo de esto es un depósito de un banco, donde el beneficio es capitalizado. La cantidad de interés obtenido el primer año en el depósito se añade al depósito inicial. Entonces, la tasa de interés se aplica a la cantidad aumentada del depósito en el segundo año, lo que garantiza el crecimiento de los beneficios resultantes.

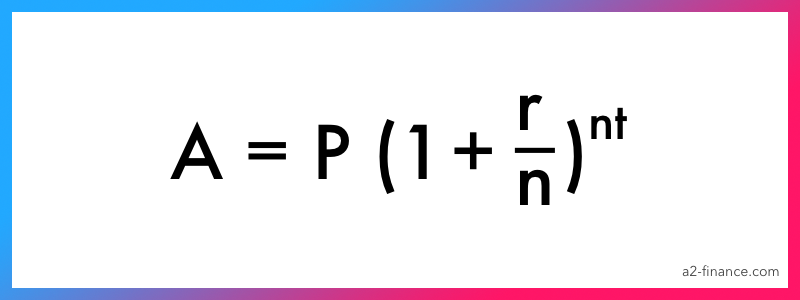

La fórmula para el interés compuesto

Las ganancias esperadas de los intereses del interés compuesto se pueden calcular utilizando la siguiente fórmula:

A = P x (1 + r/n)nt, donde:

A = la cantidad que recibirás al final del periodo,

P = la cantidad de la inversión inicial, es decir, lo que has invertido,

r = tasa de interés anual,

n = el número de periodos devengados (mensual, trimestral, anual, etc.),

t = el periodo total de inversión en años

Un ejemplo de interés compuesto

Como ya hemos establecido, cuando se usa el interés compuesto, el beneficio de la inversión aumenta constantemente. Ahora vamos a ver un ejemplo de cómo funciona.

Supón que ha abierto una cuenta de inversión con $1000 para 1 año con una tasa de interés del 5%. En este caso, las ganancias al final del año serán: $1000 + $1000 * (5 / 100) = $1050. En otras palabras, simplemente hemos calculado la cantidad de interés simple obtenido durante un año. Luego decidimos que queríamos mantener la cuenta de inversión abierta otro año más. Por lo tanto, tomamos los $1050 que habíamos calculado anteriormente y otra vez lo añadimos al depósito inicial con una tasa de interés del 5%. Así resulta como: $1050 + $1050 * (5 / 100) = $1102.5.

Como se puede ver, el depósito aumenta a $1050 al final del primer año y a $1120 el segundo año. Este es un ejemplo de los efectos del interés compuesto, es decir, cuando usamos la cantidad del depósito inicial más el interés recibido en el primer año (que es, $1050) para calcular el interés del segundo año se obtiene como resultado $1102.

Si usamos el interés simple, entonces no incluiríamos el interés obtenido el primer año más el depósito ($1050), pero sólo usaríamos el depósito inicial de $1000. Esto funciona así:

- 1 año: $1050

- 2 años: $1050

- 3 años: $1050

- 4 años: $1050

- 5 años: $1050

Después de 5 años, tu depósito habrá aumentado a $5250. Y así es como tu deposito crecerá si usas interés compuesto:

- 1 año: $1050

- 2 años: $1102

- 3 años: $1157

- 4 años: $1215

- 5 años: $1276

Entonces, después de 5 años, su depósito habrá aumentado a $5800. Como puedes ver, la diferencia en los ahorros está precisamente en la magia del interés compuesto. Dado que tanto el depósito inicial y el interés obtenido en años anteriores son usados para calcular el interés, sus ganancias serán más altas que con el interés simple.

La diferencia entre el interés simple y el compuesto

La principal diferencia entre estos dos tipos de interés radica en qué intereses se ganan exactamente. Cuando el interés simple se usa, el interés se devenga principalmente sobre la cantidad inicial de dinero depositado. No importa si estás calculando la cantidad de interés para el primer año o el tercero — la cantidad de interés siempre será la misma. En el interés compuesto, el interés es obtenido de la cantidad del depósito inicial más los intereses devengados en años anteriores. En otras palabras, la cantidad aumentada del depósito después de sumar los intereses obtenidos del año pasado, se toma como base para el cálculo de los intereses del año actual. Resumiendo, la base para el interés simple es siempre la misma. Para el interés compuesto es siempre distinto.

| Interés Simple | Interés Compuesto |

| Los intereses se devengan una vez — al final del periodo | Los intereses se devengan todos los años |

| Sólo el depósito inicial se tiene en cuenta en el cálculo | El depósito inicial más las ganancias anuales se tienen en cuenta en el cálculo |

| El beneficio es el mismo todos los años | El beneficio aumentará cada año, es decir, diferirá |

Preguntas frecuentes

¿Cómo calculas el interés compuesto?

Calcula cuánto ganas en tu inversión por un año. Luego, toma esa cantidad para calcular la tasa de interés, en lugar de la cantidad de inversión inicial. En otras palabras, usa la misma tasa de interés, pero diferentes cantidades. Empieza con el primer año, luego con el segundo y así sucesivamente.

Esta es la fórmula general si los intereses se devengan anualmente: P x (1 + r)t, donde P – es tu depósito inicial, r – es la tasa de interés anual y t – es el número de años.

¿Cuándo necesitas usar el interés compuesto?

Si reservas algo de dinero, por ejemplo, al hacer un depósito en una cuenta bancaria, el interés compuesto te puede ayudar a saber cuánto recibirás de interés al final de la inversión.

Si obtienes un préstamo, el interés compuesto puede ayudarte a saber cuánto deberás al final del periodo del préstamo.

¿Cuál es la fórmula para el interés compuesto?

La fórmula habitual es así: P x (1 + r/n)nt, donde P es la cantidad de la inversión inicial, r es la tasa de interés, n el número de periodos de devengo de intereses y t es la duración total de la inversión en años.

¿Por qué es preferible el interés compuesto al interés simple?

La razón principal de esto es que, cuando se usa el interés compuesto, ganas más dinero al final del periodo de la inversión que cuando se usa el interés simple. Esta es la ventaja principal.

¿Qué factores afectan al cálculo del interés compuesto?

Hay cuatro de ellos:

- a cantidad de la inversión inicial: cuanto depositas o abres una cuenta;

- Los depósitos adicionales: la cantidad que depositas en la cuenta regularmente y la frecuencia de los depósitos;

- la tasa de interés: el porcentaje devengado cada año por la duración de la inversión;

- la duración de la inversión: el periodo durante el cual la cuenta de la inversión está abierta (con mayor frecuencia en años, pero a veces en meses o incluso en días).