Gestión del valor ganado paso a paso

EVM – Gestión del valor ganado

Es un método para medir el desempeño de un proyecto, permite comparar la cantidad de trabajo planificado con la cantidad de trabajo real que se ha realizado. Así se puede determinar si el trabajo va según lo previsto y dentro del presupuesto del proyecto.

EVM cubre las tres líneas base de la Gestión de Proyectos: Alcance, Costo y Tiempo. Unificándolo en un marco común que permite representar matemáticamente las relaciones entre ellas.

NOTA:

Hay toneladas de documentación sobre este método en internet, así que no voy a volver a decir lo mismo. En vez de eso, voy a intentar explicar todo esto por partes con un ejemplo paso a paso de este método.

Empecemos con los 4 variables principales del EVM con lo que se realizan todos los cálculos

BAC

| Presupuesto a la conclusión (Budget At Completion).

La suma de todos los valores del presupuesto establecidos para el trabajo que se realizará en un proyecto.

El valor planificado total para el proyecto. También conocido como: Presupuesto a la Terminación; Presupuesto Final; o Presupuesto hasta la Terminación.

|

PV

| Valor planeado (Planned Value).

Indica el valor de tiempo que teníamos planificado en un momento dado del proyecto

|

EV

| Valor Ganado ( Earned Value)

Representa el trabajo realizado en un momento dado. Representado en tiempo.

|

AC

| Coste real (Actual Cost)

Indica el coste que llevamos a un momento dado para realizar el trabajo que llevamos realizado.

|

BAC

|

Cuanto se presupuesto en total del proyecto

|

EAC

|

BAC/CPI Cual es el costo final esperado

AC + BAC - EV |

ETC

| EAC- AC Cuanto dinero falta para completar el proyecto |

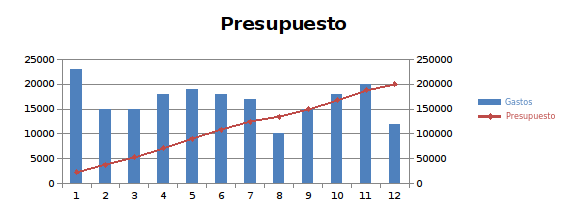

Imaginemos que tenemos un proyecto con un presupuesto total de 200.000 € y un plazo para su realización de 12 meses. Inicialmente, según nuestra planificación de costes, los gastos no son lineales a lo largo de la vida del proyecto, si no que cada mes necesitamos una cierta cantidad de dinero:

Gasto Mensual

|

Acumulado

| |

Mes 1

|

23.000,00

|

23.000,00

|

Mes 2

|

15.000,00

|

38.000,00

|

Mes 3

|

15.000,00

|

53.000,00

|

Mes 4

|

18.000,00

|

71.000,00

|

Mes 5

|

19.000,00

|

90.000,00

|

Mes 6

|

18.000,00

|

108.000,00

|

Mes 7

|

17.000,00

|

125.000,00

|

Mes 8

|

10.000,00

|

135.000,00

|

Mes 9

|

15.000,00

|

150.000,00

|

Mes 10

|

18.000,00

|

168.000,00

|

Mes 11

|

20.000,00

|

188.000,00

|

Mes 12

|

12.000,00

|

200.000,00

|

NOTA:

Lo más sencillo para el ejemplo, sería que el presupuesto fuera lineal, o sea, que cada mes gastáramos la misma cantidad de dinero. Pero esa premisa no suele ser lo habitual, ya que en cada periodo de tiempo, las tareas y los recursos dedicados pueden variar, por lo tanto los gastos son diferentes cada mes.

Lo más sencillo para el ejemplo, sería que el presupuesto fuera lineal, o sea, que cada mes gastáramos la misma cantidad de dinero. Pero esa premisa no suele ser lo habitual, ya que en cada periodo de tiempo, las tareas y los recursos dedicados pueden variar, por lo tanto los gastos son diferentes cada mes.

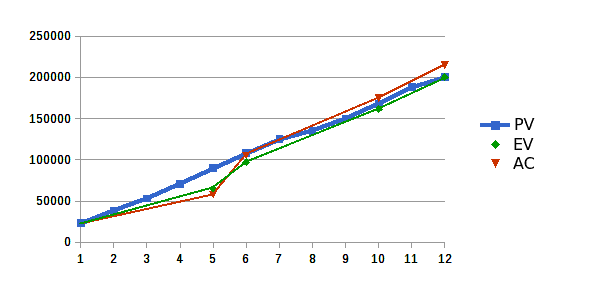

Ahora, al finalizar el quinto mes del proyecto, tenemos realizado un 30% del trabajo y un gasto acumulado de 58.000 € ¿Cómo vamos?

Empezamos calculando el EV a esa fecha:

- Al final del quinto mes teníamos que tener realizado el 41,66% del trabajo: (5*100)/12.

- El PV a esa fecha, es de 90.000 €

- Por lo tanto, si solo llevamos realizado el 30% del trabajo en vez del 41,66%, para sacar el EV solo hay que aplicar una sencilla regla de tres:

}{41,66} = 64.800")

Y nuestro coste real (AC) es de 58.000 €

Vale, esto esta muy bien ¿y ahora que? Ahora tenemos que calcular las variaciones que tenemos sobre el costo y el cronograma:

Variaciones:

| CV | Cost Variance. Una medida de desempeño en función de los costos de un proyecto. También conocido como: Variación del Coste o Variación en los Costos.

Es la diferencia entre el Valor ganado y el Coste real.

CV = EV − AC

|

| SV | Scheduled Variance. Una medida de desempeño del cronograma en un proyecto. También conocido como Variación de tiempo.

Es la diferencia entre el Valor ganado y el Valor planificado.

SV = EV − PV

|

Por lo tanto:

CV = 64.800 – 58.000 = 6.800

SV = 64.800 – 90.000 = -25.200

CV = 64.800 – 58.000 = 6.800

SV = 64.800 – 90.000 = -25.200

Ya, ya, pero ¿como vamos?

Pues está claro que si el coste del trabajo realizado menos el coste real es cero, eso quiere decir que vamos correctamente, así que:

Pues está claro que si el coste del trabajo realizado menos el coste real es cero, eso quiere decir que vamos correctamente, así que:

| CV = 0 | Correcto |

| CV > 0 | Hemos gastado menos de lo que presupuestamos |

| CV < 0 | Hemos gastado más de lo que teníamos presupuestado. |

| SV = 0 | Llevamos el cronograma a la perfección ¿Utopía? |

| SV > 0 | Hemos realizado más trabajo del planificado. |

| SV < 0 | Hemos realizado menos trabajo del planificado. Vamos retrasados. |

Todo esto son valores absolutos y no nos dan una idea real de como va nuestro trabajo, para eso vamos a calcular los índices de desempeño.

índices de desempeño

| CPI | Cost Performance Index. Índice de desempeño del costo. Es la proporción del valor ganado y los costos reales.

CPI = EV / AC

|

| SPI | Schedule Performance Index. Índice del desempeño del cronograma. Una medida de eficiencia del cronograma en un proyecto. Es la razón entre el valor ganado y valor planificado.

SPI = EV / PV

|

CPI = 64.800 / 58.000 = 1,117

SPI = 64.800 / 90.000 = 0,72

SPI = 64.800 / 90.000 = 0,72

Si los índices son menores a 1, quiere decir que son desfavorables. En este caso, el SPI nos indica que solo hemos realizado el 72% de lo que estaba planificado en el cronograma.

Pero sin embargo, nuestro Índice de Desempeño de Costo (CPI) es mayor de 1. Vamos retrasado según el cronograma pero no hemos gastado lo que teníamos que haber gastado tras el quinto mes.

Cuando estamos ante esta situación y tenemos un índice favorable y otro desfavorable, podemos hacer uso de otro indicador, el CSI. Este indicador nos da una relación entre el costo y el cronograma y así saber que posibilidades tenemos de recuperar nuestro proyecto.

CSI = CPI * SPI

CSI = 1,117 * 0,72 = 0,80

CSI = 1,117 * 0,72 = 0,80

La siguiente tabla define como interpretar el índice CSI.

| CSI > 0,9 | Proyecto OK |

| CSI Entre 0,8 y 0,9 | Hay posibilidades de arreglarlo |

| CSI < 0.8 | Lo más probable es que no se arregle. |

Por ahora, nuestro proyecto es salvable, así que aplicamos las medidas correctivas que estimemos oportunas para mejorar nuestro rendimiento y volvemos a revisar al final del sexto mes.

Vemos que hemos realizado el 45% del trabajo y llevamos un coste de 105.000 €, sabiendo que teníamos que tener realizado el 50% del trabajo, nos da los siguientes valores:

Vemos que hemos realizado el 45% del trabajo y llevamos un coste de 105.000 €, sabiendo que teníamos que tener realizado el 50% del trabajo, nos da los siguientes valores:

Indicadores

- AC = 105.000

- PV = 108.000

- EV = 97.200

Variaciones

- CV = -7.800

- SV = -10.800

Índices

- CPI = 0,92

- SPI = 0,90

- CSI = 0,83

Nuestro proyecto va mejorando, aunque todavía seguimos retrasados.

Al final del decimo mes, deberíamos llevar realizado el 83% del trabajo, sin embargo llevamos el 80% y un gasto de 175.000 €, con eso nos da lo siguiente:

Al final del decimo mes, deberíamos llevar realizado el 83% del trabajo, sin embargo llevamos el 80% y un gasto de 175.000 €, con eso nos da lo siguiente:

Indicadores

- AC = 175.000

- PV = 168.000

- EV = 161.280

Variaciones

- CV = -13.720

- SV = -7.720

Índices

- CPI = 0,92

- SPI = 0,96

- CSI = 0,88

Bueno, bueno, vamos mejorando poco a poco, ahora hacemos el último esfuerzo y terminamos el mes doce con el 100% del trabajo realizado y un costo de 215.000 €, quedando así:

Indicadores

- AC = 215.000

- PV = 200.000

- EV = 200.000

Variaciones

- CV = -15.000

- SV = 0

Índices

- CPI = 0,93

- SPI = 1

- CSI = 0,93

Hemos terminado nuestro proyecto en plazo, pero con un sobre coste de 15.000 €. Como se ve, nuestro SPI es 1 y nuestro CPI es menor de 1, esto quiere decir que nuestro rendimiento en el cronograma al final a sido perfecto, sin embargo, a sido un poco desfavorable en cuanto al rendimiento del costo. Pero bueno, solo nos hemos excedido en un 7,5% del presupuesto, eso no esta nada mal ¿Verdad?

En el siguiente gráfico se puede ver la evolución de nuestro proyecto

No hay comentarios:

Publicar un comentario